为何在《2024年投资组合中的各类资产选择(名单)》https://weibo.com/ttarticle/p/show?id=2309404980197534597326中宽基指数配置,选择了海外指数?这是一些股民提问到的。实际上,和往年一样,对海外资产配置是一种习惯,而这是很多A股投资者忽略的,因为几乎每年年末年初的时候,只要看机构和媒体的预测,都会提到,A股最大的风险就是来自于外盘的风险。但实际上,博弈A股的投资者会发现,真正的风险来自于你只配置了A股资产,导致的脆弱,所以必须承认,我们的很多认知和实际结果差别巨大,这个在指数博弈中尤为常见。理解宽基指数提到纳斯达克,实际上,这是典型的宽基指数;对应地,行业主题类指数因为集中投资于特定的行业或特定的主题也被称为“窄基类指数”或者“赛道类指数”,这类指数因其弹性较大,风险也较大。因此,我们能理解,宽相对于窄而言的。宽基类指数“宽”得主要是行业,其指数成分股一般都会覆盖众多行业而不会属于某一或某几个特定行业。

如沪深300、中证500、中证800、中证1000、中证2000、国证2000等就都是非常典型和非常标准的宽基类指数。这里面,我们也经常利用这些指数对比来确定热点风格。我们更要思考背后的因素。比如说年末北向资金和政策因素影响,大块头就会有活跃,而一旦没有这样的条件,哪怕历史上大概率因素也会有改变。对应地,业绩空窗期,春季躁动时,更利于题材股活跃,因此业绩窗口之后的次月,反而让这些品种更加活跃,这也是很典型的“日历效应”。这些因素都是我们值得利用的,当然,绝不要刻舟求剑,而是思考相关规律因素。

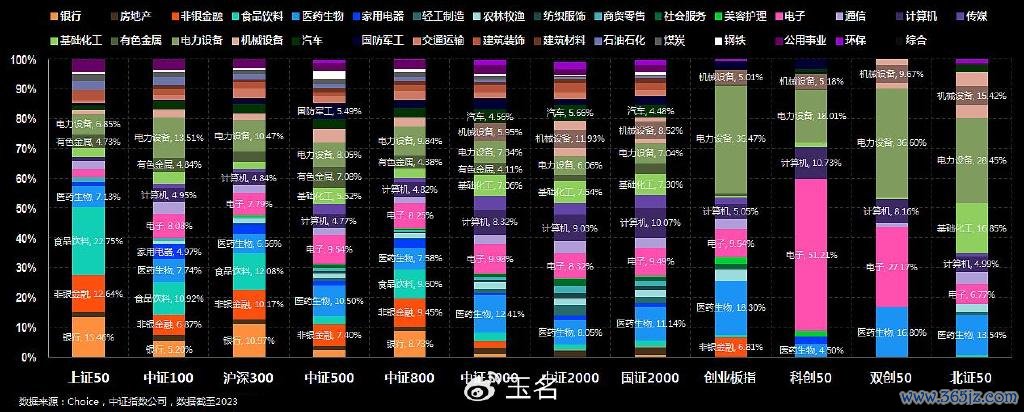

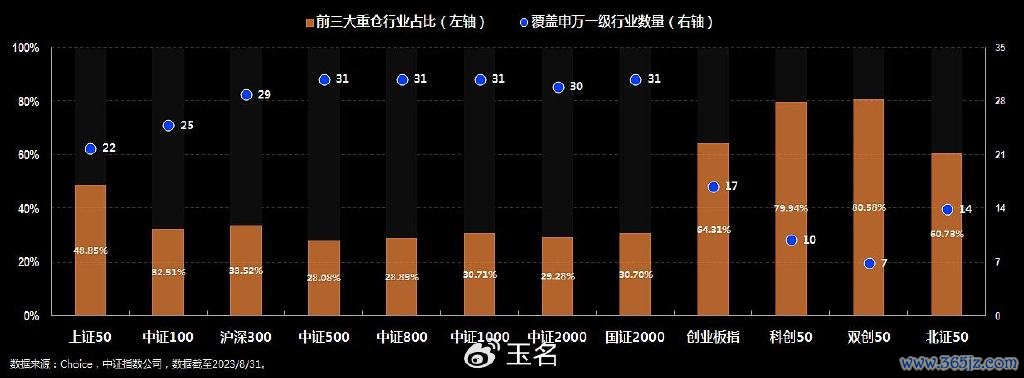

其实,这里面有商榷的是“三创一北”并不宽。典型的比如科创50指数,仅一个电子行业就占比超过50%,如果再叠加占比第二的电力设备和占比第三的计算机,三大行业占比近80%,行业集中度极高,这还没说科创50仅覆盖了31个申万一级行业中的10个。创业板指、双创50、北证50的情况和科创50较为类似。

因此,定投选择宽基时,也要注意,宽基的有效性来自于“宽”,这样平衡,所以纳斯达克的有效性来自于此,而A股在这方面还不够成熟,因此,我们只能根据行业因素选择。比如说医药行业,在低迷周期2年后,定投3年(这样可以确保包含其2年主升),这样获得好收益的概率就很大了。而宽基方面,主要利用海外指数配置,是相对合理的。纳斯达克指数的魅力纳斯达克指数魅力来自于修复能力和行业覆盖度,这也是多次提醒的。2023年微软、英伟达、苹果、特斯拉等7只科技股就贡献了美股大部分涨幅,而这个也是在2022年蓝筹股活跃之后,2023年大型科技股的强势带来了美股指数的繁荣,信息技术、可选消费、通信三个行业成为领涨的行业。纳斯达克指数在2022年经历了14年来最糟糕的年份,而2023年又创了新高。

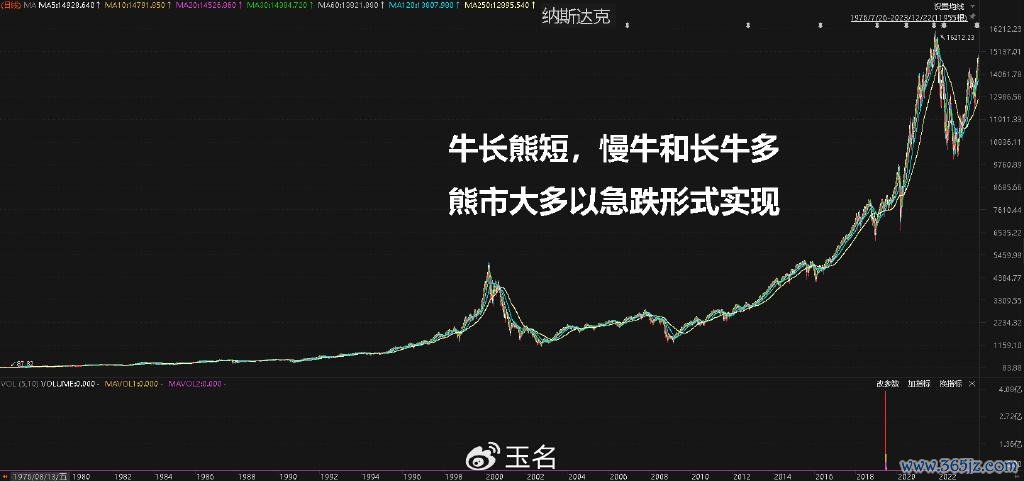

回顾美股最近70年的走势,从数据角度可以看出,是个一个典型的牛长熊短的市场,或者更贴切地说,急跌的熊市多,慢牛、长牛的时间长。1950年到2022年,标普500有15次熊市(指数从高点回落超20%),15次熊市的平均跌幅为31.6%,指数从最高点跌到最低点平均用时10个月。所以,这个是可以让我们利用的,玉名也是在2022年三季度末给大家挖掘的纳斯达克指数有一次博弈机会,就是应用了这个思路的。

在下跌周期中,高通胀、美联储加息、担忧衰退是常见的美股下跌诱因。2022年这一次,标普500最大跌幅27.54%,触底用时十个月,从回撤幅度和调整时长看,对美联储激进加息的反应已较为充分了。对比1980年沃尔克加息到20%的时期,标普500当时回撤也仅27.27%。所以通胀回落,经济未见严重衰退之下,美股走上修复之路是符合历史规律的。在过去73年,美股大跌过15次(平均5年一次),上一次大跌是在2022年,所以2023年的修复又是印证了这个因素。接下来,我们针对指数思维的丰富性,来进一步思考指数利润中的门道,以及热点的切换和2024年的策略等。